Kişisel Finans Bilgisi

PARASAL ZEKA

Yazan: Hakan Turgut

-Ekonomik krizlerden en az seviyede etkilenmek,

• Kredi kartlarınızla dost olmak,

• Para kazanma yeteneğinizi geliştirmek,

• Borçlarınızdan kurtulmak,

• Doğru ve kârlı yatırımlar yapmak,

•Kredi notunuzu düşürmeden en uygun koşullarda kredi anlaşmaları yapmak,

• Ev ve araba satın almanın püf noktalarını öğrenmek,

• Çocuklarınızın eğitim masraflarını zorlanmadan karşılamak,

• Sizin para için değil, paranın sizin için çalışmasını sağlamak,

• istediğiniz yaşam standartlarında emekli olmak,

•Mirasınızı sizden sonraki nesillere sorunsuzca aktarmak istiyorsanız, aradığınız her şeyi bu kitapta bulabilirsiniz. "Devrim niteliğinde bir kitap! Okullarda zorunlu ders olarak okutulmalı.

"Parasal Zekâ, zengin olmanın matematiğini öğreten, yaşam kalitenizi yükseltecek bir kitap." Ekonomist Dergisi,

Parasal Zekanın 10 Temel İlkesi…

1. Risk-Getiri Beklentisi: Yatırımcılar; Enflasyonun Üzerinde Getiri Elde Etmeyecekleri Risklere Girmezler:

Hepimizin az ya da çok birikimi vardır. Birikim yaparak tüketimlerimizin bir kısmını erteleriz ve böylece satın alım gücümüzü artırarak şu an alabileceklerimizden daha fazlasını alabilmeyi umarız. Bunun daha önemli bir sebebi ise paramızı kullanmak isteyen devletin, şirketlerin ya da kişilerin bunun karşılığında bize yine para ödemeleri diğer bir deyişle satın alma gücümüzü artırmayı vaat etmeleridir. Enflasyon ise paramızın satın alım gücünü düşürdüğü için enflasyonun üzerinde getiri elde edeceğimizi umduğumuz yatırım araçlarına paramızı yatırırız.

2.Paranın Zaman Değeri: Bugün Alınan 1 Türk Lirası Gelecekte Alacağımız 1 Türk Lirası’ndan Daha Değerlidir:

Para elimizde olduğu müddetçe değer kazanabilen bir araç olduğuna göre bugünkü bir lira gelecekteki bir liradan çok daha değerlidir. Bu ilkeyi bilmek bize iki tür avantaj sağlar:

Birincisi, bu ilkeyi bildiğimizde yatırımların zaman içinde nasıl büyüdüğünü anlarız.

Ikincisi, farklı zamanlarda paramızın değerini karşılaştır mamızı sağlar. Bu ilke zenginlik yaratmak ve onu korumak için çok önemlidir.

Taksitle otomobil satın aldığımızda bugünün parasını harcıyor ve gelecekte de ödemeye devam ediyoruz.

Buna karşın emekliliğimiz için birikim yaptığımızda gelecekte harcamak üzere tasarruf ediyoruz. Her iki durumda da paranın zaman değeri ilkesi geçerli. Isterseniz yatırım olduğunu sanarak taksitle otomobil satın alır, bugünün lirasını harcar ve aynı liranın gelecekteki değeri üzerinden ödeme yaparsınız ve kendinizi bitmek bilmeyen bir borcun içinde bulursunuz. Taksitleriniz ve faiz oranlarınız sabit mi?

Anlıyorum, peki benzin giderleri, aracınızın bakım masrafları ve amortismanı da sabit mi?! Ya da bugünün lirasını emeklilik için tasarruf eder ve gelecekteki liranın değeri üzerinden muhtemelen taksitle aldığınız o arabadan peşin olarak iki tane alabilecek kadar nakitle harcama yaparsınız.

3.Farklılaştırma Riski Azaltır:

Yatırım konusunda belki de en çok söylenen sözdür, “yumurtaları farklı sepete koyun”. Böylece yatırım yaptığımız araçlardan biri düşerken diğeri yükselir ve kazanamazsak da en azından kaybetmeyiz ve paramızın değerini korumuş oluruz. Borsa gibi riski yüksek bir yatırımımız varsa bunun yanında sabit getirili menkul kıymetlere (tahvil, bono, mevduat faizi, yatırım fonu vb.) de yatırım yapmamız buna örnek olarak verilebilir.

4.Yüksek Getirili Yatırım Araçlarını Bulmak Zordur:

Biri size çok yüksek kazanç imkanı olan bir fırsattan söz ediyorsa iki kere düşünmenizi tavsiye ederim. Kişisel olarak diyebilirim ki, madem çok yüksek getirili bir yatırım aracı buldum, bunu niye sizinle paylaşayım? Kaybedilecek zaman yoktur, yatırımlarıma yön verip bu çok yüksek getirili araçtan maksimum faydayı sağlamam gerekir.

Kaldı ki ne kadar çok kişi bu fırsattan haberdar olursa getirisi de o kadar düşecektir. Bu durumda gazetelerde, dergilerde okuduğumuz yatırım fırsatlarına ne kadar itibar etmeliyiz? Eğer bir yatırım fırsatını benden başka 20 milyon kişi daha biliyorsa o yatırımın piyasanın üzerinde getiri sağlaması düşünülemez. Çünkü insanlar başkalarının bilmediklerini bildikleri için para kazanırlar.

Ben proje çizmeyi bilmediğim için inşaat mühendisine evimin projesini çizdiriyorum, bilseydim kendim çizerdim. Bilgisayarım bozulduğunda tamir etmeyi bilmediğim için teknik servise götürüyorum, bilseydim götürmezdim. Dünyanın en zengin adamı olan Warren Buffet’ın hayatı boyunca hiç tüyo almamış olması bir şans olabilir mi sizce?

5.Vergiler Önyargılı Karar Vermemize Sebep Olur:

Yatırımlarımızın geri dönüşünde verginin önemli bir rolü vardır. Çünkü bizim elimize geçen net tutar vergiler çıkarıldıktan sonra kalandır. Bu yüzden amacımız vergilerimizi en düşük seviyeye indirmek değil, vergi sonrası kazancımızı en yüksek seviyeye çıkarmak olmalıdır.

6.Likidite Önemlidir: Finansal planlama yaparken birlikte çalıştığımız kurum ya da kuruluşlara uzun vadeli yatırımlar yapmalarını öneririz. Ancak kısa vadeli ihtiyati tasarruf tedbirlerini de almak gereklidir. Çünkü hayatımızda her an hastalık, ölüm, işten çıkarılma, sakatlık gibi beklenmedik bir durumla karşılaşabiliriz.

Böyle bir durumla karşılaştığımızda eğer hemen nakde dönüştürülebilen bir yatırımımız yoksa (likit fon, döviz, nakit tasarruf vb.) iki seçeneğimiz vardır:

Birincisi evimizi, arabamızı ya da sahip olduğumuz başka bir ekonomik değeri acilen elden çıkarmak ki bu durumda normal de satabileceğimizin ortalama %25-30 daha altında bir fiyata vermek zorunda kalırız.

Ikincisi borç ya da kredi almak ki bu da bizi uzun yıllar ödemek zorunda kalacağımız bir yükümlülük altına sokar. Oysa likit olmamız bizi bu iki tehlikeden koruyacağı gibi elimizde yatırıma dönüştürebilecek bir para olduğu için fırsatlara daha açık olmamızı ve yakaladığımızda değerlendirip piyasanın üstünde getiri elde etmemizi sağlar. Likidite ile ilgili önemli bir nokta da şu ki, sadece cebinizdeki para sizindir. Borç verdiğiniz para geri dönmeyebilir, ev alırsınız deprem olabilir, hisse senedine yatırım yaparsınız düşebilir…

Ama nakit her zaman nakittir ve kesinlikle sadık bir köledir, her zaman, her

şeyiyle sizindir.

7.Plansız Hiçbir Şey Olmaz: Birçoğumuz hafta sonu katılacağımız kokteylde ne giyeceğimizi Finansal geleceğimizi düşündüğümüzden daha çok düşünürüz! Sebebini merak ediyor musunuz? Çok basit, çünkü harcamak tasarruf etmekten daha kolaydır. Çünkü harcarken düşünmenize gerek yoktur, ama tasarruf ederken düşünmek zorundasınız. Çocuğunuzun okul taksitlerini ya da faturalarınızı ödemek finansal planlama yapmak değildir. Bu yüzden basit de olsa finansal bir plan yapıp hemen bilinçli olarak gelirimizin belirli

bir kısmını birikime ayırmamız gerekiyor.

8.En Iyi Korunma Bilgidir:

Finansal konularla uğraşmaktan kurtulmanın en kolay yolu güvendiğiniz bir yakınınızın ya da dostunuzun tavsiyelerine göre hareket etmektir. Basın-yayın organlarının tavsiyelerine göre yatırımlarımıza yön vermek de kolaydır. İyi bilinmesi gereken husus bir sigortacıya giderseniz size sigorta tavsiye edecek olması, bir emlak danışmanına giderseniz emlak yatırımı yapmanızı isteyeceğidir.

Bu durumda en iyi strateji az da olsa finansal bilgilerle kendimizi don atmaktır. Bu konuda Türkiye’de bir eşi daha olmayan tek eğitim ve sertifika programı “Parasal Zekâ”dır (www.parasalzeka.com ).

9.Kendinizi ve Sevdiklerinizi Finansal Risklere Karşı Korumanın En Garantili Yolu – Sigorta:

Birçoğumuz sigorta satın almaz ancak birçoğumuza sigorta satılır! Sigortanın doğru poliçeler seçildiğinde ne kadar kıymetli bir birikim ve güvence yöntemi olduğu defalarca ispatlanmıştır. Sigorta konusunda en doğru seçim başımıza geldiğinde kendimizi güvence altına alamayacağımız risklerin bulunduğu en düşük prim içeren poliçeyi seçmektir.

10.Önce Kendinize Ödeme Yapın:

Kendi finansal durumumuzu birinci öncelik haline getirmek mantık olarak doğrudur ancak gerçek hayatta az kullanılan bir yöntemdir. Bunun sebebi sevdiğimiz ya da ihtiyacımız olan şeyleri aldıktan sonra elimizde kalanı biriktirmeye çalışmamızdır, çünkü nedense gelirimizden bağımsız olarak onu bitirmeye yetecek kadar çok giderimiz olur. Öyleyse bunun tam tersini yapmak doğru olan stratejidir, elimize geçenin bir kısmını tasarruf edip kalanı ile giderlerimizi karşılamak…

Bütün bu ilkeler paraya ve onu kullanım şeklimize yön verir. Bu ilkelere sadık kalarak paramıza ve finansal geleceğimize yön verdiğimizde kendimiz için bir zenginlik oluşturmuş ve finansal hedeflerimize daha kısa zamanda erişmiş oluruz.

Farklı danışmanlık şirketleriyle işbirliği halinde danımanlık ve seminer hizmetleri veren kişisel finans ve pazarlama uzmanı Hakan Turgut, Parasal Zekâ programının da mimarı. İlk baskısı 5.000 adet satan bu kitabın ikinci ve güncellenmiş baskısı, son iki yıl içinde değişen mevzuat ve piyasa şartları göz önünde tutularak düzenlendi. İşlenen konular arasında; Ekonomik krizlerden en az seviyede etkilenmekBorçlaran kurtulmakEv ve araba satın almanın püf noktalarını öğrenmekİstenilen yaşam standartlarında emekli olmakKredi kartlarıyla dost olmakMirasınızı sonraki nesillere sorunsuzca aktarmakgibi, maddi yaşamın önemli yanları var. Ekonomist dergisinin yazdığı gibi,"Zengin olmanın matematiğini öğreten, yaşam kalitenizi yükseltecek bir kitap"Parasal Zeka/Hakan Turgut;Dünya üzerindeki dolar milyoneri olan insanların %10’u miras yoluyla, %20’si profesyonel çalışmalarıyla, %70’i ise kendi işini kurup yöneterek zengin olmuş.Finansal zekanızı geliştirmeniz için çok önemli kitaplar önereceğim, birkaç tanesini bile okuyup hayatınızda uygulamaya geçirmek hayata ve para yönetimine bakış açınızı değiştirecek:

Bu kitabı bulabilirseniz özellikle almanızı öneririm.

Dostum Para’yı da özellikle egzersizlerini, olumlamalarını yapmanızı böylece ailenizden, toplumdan ve çocukluk ve yetkişkinlikte yaşadıklarınızdan kabul ettiğiniz kısıtlayıcı düşünceleri temizlemeniz için çok önemli bir kaynaktır.

Eğlenceli bir anlatım dili olan Aykut Öğüt bu kitabında pratik ama düşündürücü bilgiler ile değerlilik, varlık, bolluk bilincininiz üzerinde duruyor. Tekrar tekrar okunacak bir bolluk çalışma kitabı.

Yukarıdaki kitapları bir ders kitabı gibi düşünün ve hem okuyun, hem uygulayın, daha felsefesini anlatan Zengin Olma Bilimi, Düşün ve Zengin Ol, tekrar tekrar okunması gereken kitaplar, ki zihne işlesin. Zihnimiz tekrarlarla öğrenir. Eğer zihnin bu özelliğini es geçerseniz okuduklarınızın, çalıştıklarınızın zihninize, hücresel seviyete (DNA seviyesine inmesine) ve inançlarınızı olumlu yönde değiştirmesine etki edemezsiniz.

Harv Eker, kendisi seri halinde iş kurup, batırıp, yeniden kurduğu, başarılı olduğu için bir süre sonra artık zengin zihne sahip olmayı ders ve seminer olarak dünya çapında anlatmaya başlamış bir kişisel gelişim öğretmenidir.

Paranın matematiğini, gelir-gider dengesini anlamanız ve varlıklarınıza artık zengin bilinç seviyesi ile bakmanız için özellikle kitabın ilk yarısını okumanızı öneririm. Son kısımdaki öneriler sizin hayat görüşünüz ile uygulamaya karar vereceğiniz yöntemler olduğunu düşünüyorum.

Bizden biri, kişisel gelişim uzmanı Hakan TURGUT ’un yukarıdaki kitapların bir kısımın özetleyen faydalı bir çalışması,

Amerikan tarzı başarıyı anlatan, okunması zor ama tekrar tekrar okunduğunda faydalı olduğu belirtilen başarı ve zenginlik kitabı. Bu kitabı okurken para ile ilgili yoğun yönlendirme rahatsız eder ise, önceliğe hizmet etme aşkını koyarak faydalanmaya gayret etmenizi öneriririm.

Babil’den dersler öğrenmek ister misiniz? Babilliler parayı nasıl kullanırdı, siz hangi dersleri alabilirsiniz, keyifli okunacak bir kitap.

Para yönetimi hakkında pratik bilgiler sunan, finansal okur-yazarlığınızı arttıracak bir kitap.

Satış yöntemlerini masalsı anlatımla, kısa bir dille anlatmış Og Mandino. Basıldığında ülkemizde de hit olmuştu. Basit ama başucu kitabı olabilecek bir kitap.

Bu kitabı özellikle paranın tarihini anlamanız, para sisteminin neden işlediğini, ticarette güveni teşkil etmek için nasıl kurulduğunu görmeniz açısından çok faydalı bölümleri olan bir tarih kitabı.

Finansal zekanın geliştirilmesi ile ilgili kitaplar çok ağır finans, muhasebe kitapları değil, para yönetim yöntemlerini ve bilincini geliştirmeye yönelik kitaplar. Zekanın gelişme kapasitesi aynı zamanda bilinç seviyesidir. Bilinç seviyesi de okuyarak anlayarak ve korkuların üzerine giderek geliştirilir.

HEDİYEM: Bunun yanında, beni takip eden sizlere hediye olarak hazırladığım arzu ettiğiniz hayatı oluşturmaya destek olan YARATICI BÜTÇE çalışmasını indirmek için tıklayın….

Nilgün YETİŞ

Başarı ve Dönüşüm Koçu“Eğer ihtiyacınız olmayan şeyler satın alırsanız, çok geçmeden ihtiyacınız olan şeyleri satmak zorunda kalırsınız.” Waren Buffet

Parasal Zeka/Paranızı Zenginliğe Dönüştürmenin Yolları/ Yazarı : Hakan TURGUT

1-Finansal planlama yaparak hayallerinize ulaşmak;

2-Borçlarınızdan kurtulmak;

3-Doğru ve karlı yatırımlar yapmak;

4-Para kazanma yeteneğinizi geliştirmek;

5-Ev ve araba satın almanın püf noktalarını öğren mek;

6-Kazançlarınızı birikime, birikimlerinizi yatırıma, yatırımlarınızı zenginliğe dönüştürmek;

7-Harcanabilir gelirinizi artırıp yaşam standardınızı yükseltmek;

8-Güvenli bir gelevek kurmak;

9-Çocuklarınızın eğitim masraflarını zorlanmadan karşılamak;

10-Sizin para için değil, paranın sizin için çalışmasını sağlamak

11-Yaşam tarzınızı emekliliğinizde de sürdürmek istiyorsanız, aradığınız her şeyi bu kitapta bulabilirsiniz.

Parasal Zeka, paranın nasıl yönetileceğini, nasıl kazanılacağını, nasıl tasarruf edileceği ve nasıl yatırıma dönüştürüleceğini anlatıyor; 10 TL'leri 100 binlerce TL'ye dönüştürmenin bilimsel kuralla rını..."

ARZU ETTİĞİNİZ HAYATI YARATMAK İÇİN SAHİP OLDUĞUNUZ 6 ÖNEMLİ ENERJİ

Girişimcilik, İletişim, Kariyer, Koçluk, Liderlik, Para Yönetimi, Yaratıcılık by Nilgün Yetiş

Düşünün ki enerjiniz sizin banka hesabınız, ve onu kullanma durumunuza göre artıyor veya azalıyor ve ona özen göstermeniz oranında yenileniyor ve tekrardan size hizmet ediyor.

Bazen güzel hedefler kurarız, net bir vizyonumuz vardır, kararlıyızdır, ama bazen farkında olmadığımız bişeylerin bizi tuttuğunu hatta geri plana ittiğini hissederiz, anlam veremeyiz. Farkında olmadığımız ve yönetmeyi bilemediğimiz bazı güçler nedeni ile hayaller fantaziden ileriye gitmez.

Bu noktada aslında bizi hedefe götürecek yakıtımızın yeterli olması, yenilenebilir olması önemlidir. Aşağıda belirtttiğim Yönetici Koçu Mariah Nemeth’den aldığım bizi başa rıya götüren kimi fiziksel, kimi metafiziksel enerjilerimizden bahsetmek istiyorum.

Yaşamımızda sahip olduğumuz 6 çeşit enerjimiz var ve bu enerjilerimizi kullanma şeklimiz bizim hayattaki gücü müzü, yapabilirliğimizi, canlılığımızı belirliyor;

1- Zaman

2- Fiziksel Güç

3- Para

4- İlişkiler

5- Yaratıcılık

6- Keyif Alma (Neşe, Gülme)

Sizin enerji durumunuz nasıl? Hangi enerjiler sizi nasıl etkiliyor? Hangisine daha fazla yatırım yapıyorsunuz, hangisini görmezden geliyorsunuz?

Yukarıdaki her bir enerjinin yanına 0 ila 10 arası numara vererek hedeflerinize ulaşmada enerji düzeyinizin ne noktada olduğunu ne enerjilerinizi arttırmak için neler yapabileceğinizi hesaplayın. (0 hiç enerjim yok, 10 çok iyiyim, tam gaz gidiyorum diyebilirsiniz) Umuyorum 60’ı buldunuz. Henüz değil ise merak etmeyin, aşağıda yazdıklarım size yardımcı olacaktır.

1-Zamanla ilişkimizi geliştirmek, zamanımızı nelere kullanıyoruz bilmekte fayda var. Gençlikte zaman geçmeyecek gibi gelir, ama 40’lı yaşlara gelince artık kaçırılmış zamanlar geri kazanılmak üzere hızla çalışmaya başlanılır ya da boşvermişlikle hayallerden vazgeçilir. Hangisini tercih edersiniz. Eğer hayatı kaçıranlardan olmak istemiyorsanız yaratıcı zaman yönetimi konusunda kendinizi geliştirin. Zaman kaçaklarınızı bulun, bunlara izin vermeyi bırakın.

2-Fiziksel Güç: Spor, sağlıklı yemek konularına önem vermek, meditasyon, farkındalık çalışmaları ile stres seviyenizi düşürebilir, fiziksel sağlığınıza ve enerjinizin yenilenmesine da bu şekilde yardımcı olabilirsiniz. Belli bir rutin geliştirip yapacağınızı fiziksel aktiviteler sizi hem bedensel hem de zihinsel güçlendirecektir.

Gerçek şu ki, hayat hepsi bir arada kullanıldığında, beslen diğinde sizi sağlıklı besliyor.

3-Para- Parasal enerjinizi düzgün kullanırsanız sizi ve hayallerinizin gerçekleşmesi için destekler hale gelir. Aksi takdirde Yapmak istediğiniz arzularınızı, hedeflerinizi gerçekleştirecek paranız var mı? Yoksa geldiği gibi gidiyor mu? Parasal enerjinizi ne ölçüde sizi destekler şekilde tutuyorsunuz? Finansal durumunuzu bilinçli yönetebiliyor musunuz? Bütçe yapar mısınız? (Sizin için hazırladığım yaratıcı bütçe çalışmasından faydalanmak isterseniz tıklayın….)

4-Yaratıcı faaliyetlere haftada ne kadar zaman ayırıyorsunuz, sürüden çıkıp ne kadar farklı düşünmeye ve davranmaya izin veriyorsunuz? Hobileriniz? Dinlediğinz ilham veren müzikler, kitaplar hangileri?

Ne sıklıkla seyahate çıkarsınız? Uzmanlar, farklı düşünmek için bulunduğumuz ortamdan çıkmanın, farklı yerlere seyahate gitmenin yaratıcılığı arttırdığı ve açtığını söylemektedir. Daha önce hiç gitmediğimiz bir yere gidin, yaratıcı fikirlerin nasıl gelmeye başladığını, nasıl problem olarak gördüğünüz şeyleri büyüttüğünüzü göreceksiniz.

5-İlişkilerinize önem verirken zamanın nasıl geçtiğini unutup işinizden geri kaldığınızı fark edip stres mi hissediyorsunuz? En çok vakit geçirdiğiniz insanlar gelişiminizi nasıl destekliyor? Siz onları nasıl destekliyorsunuz? Yardım isteseniz size gözü kapalı yardım edecek, hayallerinize, hedeflerinizeulaşmanızı destekleyecek kaç yakınınız, kaç arkadaşınız var?; Amerikalı motivasyon konuşmacısı Jim Rohn’un dediği gibi “En çok vakit geçirdiğiniz 5 kişinin ürünümüsünüz?”

6- Gün içinde ne sıklıkla gülüyorsunuz? Yaptığınız işten keyif alıyor musunuz? Yeni birşeylere başlamak için enerjiniz var mı?

Neşe enerjinizi yüksek tutmak; kendinize saygı duymak, özen göstermek ve kendi en iyi versiyonunu desteklemek ile olur. Mutlu olmak için illa birşeylerin olmasını beklemeden siz mutlu olmayı becerebiliyor musunuz? Batı düzeni “mutlu olmak için sahip olman gerekir” düşüncesinden, doğu bilgeliğini içeren yapıcı “sahip olmak için önce olmaya izin vermek” felsefesine geçebilir misiniz?

Özellikle enerjilerimizi önceden planlayarak efektif ve ekonomik kullanmak, daha fazla enerji üretecek şekilde kullanmada ustalaşmak bize daha fazla yaşam enerjisi katacaktır.

Bu sorulara vereceğimiz cevaplar günlük, haftalık, aylık ve yıllık memnuniyetimizi ve tatminimizi belirleyen şeyler…

Keyifli ve doyumlu günler dileğimle enerjiniz bol olsun….

Nilgün YETİŞ / Başarı ve Dönüşüm Koçu

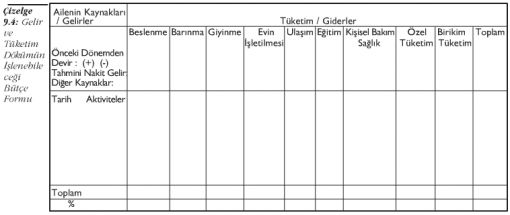

Aylık Kişisel Bilanço Hazırlama Tablosu:

-100x100.png "Whatsappla")

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

55.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.png)

.png)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)